|

【头条】大手笔!斥资245亿收购俩企业烟包印刷大佬东风股份为何加速布局药包产业?

|

||

|

发表时间:2024/06/15 16:25:37 作者:撕拉袋

|

||

|

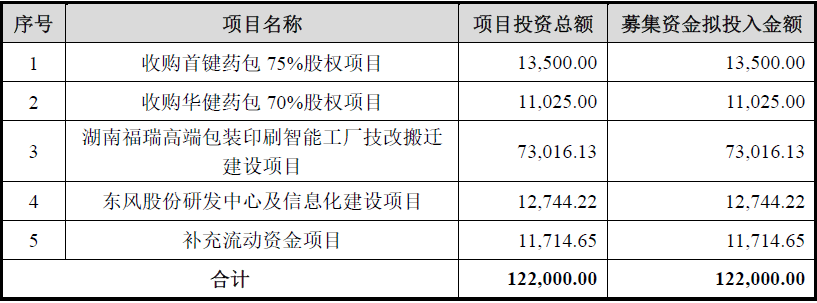

核心内容是:拟通过非公开发行募集资金不超过12.20亿元,用于补充流动资金和其他四个项目。 在这些项目中,耗资最大的是湖南福瑞高端包装印刷智能工厂技改搬迁建设项目,投资总额高达7.30亿元,拟全部采用募集资金投入。 湖南福瑞就是原来大名鼎鼎的湖南金沙利彩色印刷有限公司。2012年,金沙利实现产品营销售卖收入7.17亿元,总利润1.96亿元,并凭借这一成绩在2013年的中国印刷企业100强中位列第36位。 金沙利曾经达到的销售规模,即使跟当前A股上的烟包印刷企业比,也可谓十分好:低于劲嘉、东风、顺灏,高于永吉、金时、新宏泽、陕西金叶。 可不知为何,金沙利从2015年9月开始,意外陷入停产状态。这导致其当年的营收只有3.82亿元,跟此前相比大幅缩水。到2016年前5个月,更是只有1173.04万元。 金沙利命运的转折,出现在2016年6月。当时,东风股份宣布:与金沙利股东方签署股权转让框架协议,拟收购其100%股权。 1个多月后,框架协议变成了正式协议:东风股份宣布以44850万元收购金沙利100%股权。同时,金沙利已申请变更为现在的名字:湖南福瑞印刷有限公司。

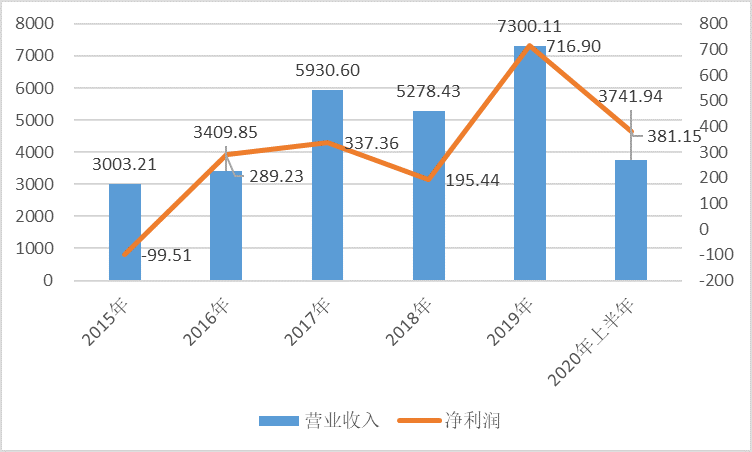

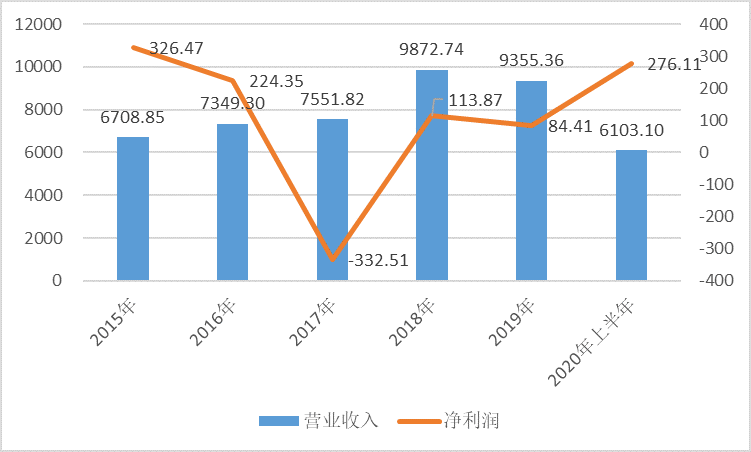

在东风股份的经营之下,重回正轨的湖南福瑞发展十分好。2019年,实现盈利收入4.64亿元,净利润5186.43万元,在东风股份的子公司中位列前茅。 此番投入巨资进行技改搬迁,湖南福瑞瞄准的是更高的发展目标:建成达产后,预计可实现年营业收入11.02亿元,年总利润2.40亿元。 身为烟包印刷大佬,东风股份计划对湖南福瑞技改搬迁,投资额虽然不低,却在情理之中,并不令人意外。 这次真正引起三好同学兴趣的,是另外两个项目:收购首键药包75%股权、收购华健药包70%股权,分别计划投入资金13500万元、11025万元。 首键药包和华健药包,名字有几分相似,实际上却相去遥远:一家位于重庆,一家位于江苏。 相关公告显示,首键药包的全称是“重庆首键药用包装材料有限公司”,成立于2008年,主要是做I类医药用瓶盖的生产与销售,现有产品有:口服液、输液瓶用易刺铝盖、铝塑组合盖和撕拉铝盖等类别。除了药品,其产品也可用于保健品和化妆品。 华健药包的全称是“常州市华健药用包装材料有限公司”,成立于2002年,主要是做药用SP复合膜、药用包装铝箔、成型冲压复合硬片(包括冷冲压成型铝、热带型泡罩铝)等的生产和销售。 所谓“隔行如隔山”,医药包装产品的这些名字,是不是让很多老板感觉十分陌生?其实,买药的时候,这些包装都很常见。 按照东风股份给出的收购价格,首键药包、华健药包的整体身价分别为1.80亿元、1.58亿元。 这样的价格不算很高,但也绝不能说是很低。结合两家企业的主要财务数据,可以看得更明白一些。 先来看资产。截止2020年6月30日,首键药包的资产总额为9015.89万元、资产净额为3874.47万元;华健药包的资产总额为1.28亿元,资产净额为4483.20万元。 这样的资产规模,在印刷圈对应的年营收大体上在1个亿左右。这样体量的印刷企业,能不能卖出超过1.5个亿的身价?难度恐怕有点大。 再来看营收和利润。两家企业中,首键药包规模比较小,但增长更快、盈利能力更好。

2015-2020年上半年,首键药包有1年亏损,出现在2015年,纯利润是-99.51万元;其余年份均保持盈利,净利润最高值出现在2019年,为716.90万元。 华健药包同样有1年亏损,出现在2017年,纯利润是-332.51万元。以2017年为分界点,其净利润基本呈现先跌后涨的“V”字型走势。 华健药包的净利润一直不算很高,2015年表现最好,也只有326.47万元。

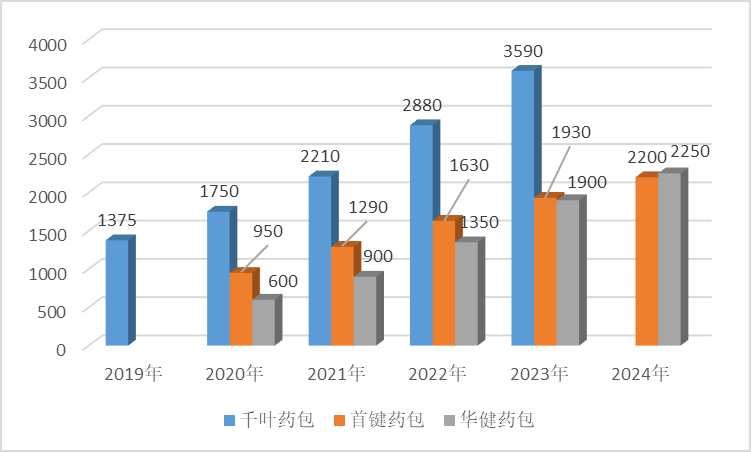

2020年上半年,首键药包实现盈利收入3741.94万元,净利润381.15万元,净利润率为10.19%;华健药包实现盈利收入6103.10万元,净利润276.11万元,净利润率为4.52%。 2015-2020年上半年,首键药包合计实现盈利收入2.87亿元,净利润1820.57万元,净利润率6.35%;华健药包实现盈利收入4.69亿元,净利润692.70万元,净利润率1.48%。 如此看来,药包产品的利润率也算不上突出。最起码,相对印刷圈产品的优势并不明显。 需要说明的是,首键药包、华健药包的营收和净利润数据都有两个出处:2018年及之前出自在新三板披露的年报,2019年及之后出自东风股份发布的相关公告,两部分数据的口径可能并不完全一致。 首键药包、华健药包的规模都不算很大,利润率也不算突出,这却并未影响东风股份豪掷2.45亿元,将它们收到麾下。 实际上,对这两家企业的收购,并不是东风股份首次对药包企业出手。身为烟包大佬,它对药包市场的看好与重视早有端倪。 比如:2019年4月,东风股份曾斥资25923万元,收购贵州千叶药包股份有限公司75%的股权。 千叶药包主要是做PVC硬片及药用包装瓶的生产与销售,规模比首键药包、华健药包要大:2018年,其营收已达到1.80亿元,净利润则为762.78万元。 相关公告显示:今年上半年,千叶药包实现盈利收入9838.47万元,净利润2030.16万元,提前实现了全年的净利润业绩承诺。 当然了,进军药包对东风股份来说并非权宜之计,而是一项着眼长远的重大业务布局。 在东风股份本次发布的一系列公告中,有一则是《“东风药包”医药包装产业五年发展的策略规划(2020-2024年)》。 从相关内容看,药包慢慢的变成了烟包之外,东风股份着力打造的重要新兴业务板块。 公告原话是这样说的:在持续加强烟标印刷主业龙头地位与优势的同时,通过外延式并购积极开拓丰富医药包装领域细分业务,培育新的利润增长点。 东风股份还为未来五年药包板块的发展,规划了清晰而明确的发展目标:成为中国医药包装领域综合性的龙头生产企业,具备较强的技术和产品能力,具备较高的I类药包材品牌知名度,覆盖国内外头部医药企业客户不低于20家……,具备重点研发高的附加价值的功能性包装和给药装置的技术能力与专利。 在量化指标上,则是:到2024年,药包板块年营收不低于12亿元,在公司总营收中的占比不低于25%,净利润不低于1.2亿元。 假如这一目标能够顺利达成,药包无疑将成为烟包之外,东风股份最重要的盈利点。 从千叶药包,到首键药包、华健药包,在短短一年半左右的时间里,东风股份在药包领域连下三城。 三好同学扒了一下,千叶药包给出的业绩承诺是:2019-2023年,净利润分别不低于1375万元、1750万元、2210万元、2880万元、3590万元。 首键药包给出的业绩承诺是:2020-2024年,净利润分别不低于950万元、1290万元、1630万元、1930万元、2200万元。 同期,华健药包的业绩承诺则是:净利润分别不低于600万元、900万元、1350万元、1900万元、2250万元。

依此推算,到2023年,现有三家企业如果都能如约达标,则东风股份药包板块的净利润至少将达到7420万元。要在2024年实现1.2亿元的净利润目标,显然还需要新的收购或布局。 为了统筹推进药包板块的业务布局,东风股份在五年规划中表示,将建立“东风药包”医药包装事业战略发展平台,统筹药包板块的规划、管理、人才引进、研发技术及各项业务发展;设立“东风药包”控股平台公司,统一持有药包板块子公司股权,并以该平台继续通过并购、投融资、合作、设立产业基金、独立上市等方式积极切入新的医药包装领域。 从连下三城到五年规划,东风股份在药包领域的布局有动作、有蓝图,决心之坚定有目共睹。 作为烟包圈数一数二的业界大佬,东风股份为何需要不惜巨资跳出既有优势业务领域,进行这么大的业务布局? 对此,三好同学在以前的文章中曾经做过分析。引用的是东风股份自己说过的一段话:随着下游烟草行业企业的整合,烟标印刷包装行业在稳步增长的同时也进入行业洗牌期。为适应市场环境的变化,公司自2016年开始推进“印刷包装与大消费产业双轮驱动发展”的战略升级。 在这次发布的药包板块五年规划中,东风股份再次提到了双轮驱动战略,只不过对两个“轮子”的表述稍有调整,变成了“大包装与大消费品产业”。 从“大包装”的提法,就隐约可见:跳出烟包,谋求在其他包装产品领域的发展,慢慢的变成了东风股份的既定战略。 这一战略的部分出发点是规避烟包市场可能的调整与变局,而药包则是其选中的具有可观潜力的未来增长点。 最近两年,东风股份烟包业务面临的压力已经有所显现。比如,2019年上半年,其烟包板块的营收为13.29亿元,同比减少3.61%;2020年上半年,同比又减少了16.36%,降至11.12亿元。 当然了,烟包市场的压力并非东风股份独有。今年上半年,另一烟包印刷大佬劲嘉股份实现盈利收入19.17亿元,同比增长2.83%,但其烟包板块的营收同比减少了10.83%。 而且,比东风股份动手更早,劲嘉股份在2015年底发布的《五年发展的策略规划纲要(2016年-2020年)》中便提出,要在巩固提升烟包核心业务的基础上,做强做大大包装产业。 只不过,劲嘉股份“大包装”的挺进方向主要瞄准了酒包装和消费电子科技类产品包装等,而不是东风股份看好的药包产品。 今年上半年,劲嘉股份来自非烟包类彩盒业务的营收达到4.20亿元,同比增长24.92%,成为其总营收逆势增长的主要驱动力。 在三好同学看来,虽然近年来烟包市场面临的结构调整和价格下降带来的压力有所加大,但在可以预期的时间内,烟包仍将是印刷圈利润最为稳定的产品之一。 作为国内印刷圈最具实力的烟包大佬,劲嘉、东风却不约而同地选择跳出烟包,布局“大包装”市场,是不是值得问一个:为什么? 这背后的根本原因或许是:在烟包市场增量受限,自身市场占有率又达到较高水准的情况下,两家企业都希望能够通过对非烟包业务的开发,打开新的发展空间。 这一方面能够为公司能够带来新的增量,另一方面能未雨绸缪,分散经营风险,以应对烟包市场也许会出现的意外波动。 很多时候,做企业就是这样:在不断通过种种努力确保既有优势业务尽可能基业长青的同时,还要适时而动为未来寻找新的希望之星。 只不过,作为圈内大佬,实力强劲的劲嘉、东风能够最终靠高举高打实现快速布局、快速见效。 比如,除了像劲嘉、东风这样的大佬,圈内还有多少企业敢于这样规划:在五年内将一项新业务的营收做到不低于12个亿? |

||

|

|

||

|